Pencatatan Pembayaran Pajak Penghasilan (PPh) PP 55 – Tarif 0,5% Omset

Pengertian PPh Final PP 55

Pajak Penghasilan (PPh) Final berdasarkan PP 55 adalah skema pajak yang ditetapkan khusus untuk usaha mikro, kecil, dan menengah (UMKM). Dalam sistem ini, pajak penghasilan dihitung sebesar 0,5% dari total omset bruto setiap bulan, tanpa mempertimbangkan laba yang sebenarnya. Bagi perusahaan yang menggunakan skema PPh Final berdasarkan PP 55, pencatatan yang akurat sangat penting untuk memastikan kepatuhan perpajakan.

Dalam praktik akuntansi, beban pajak harus diakui pada periode yang sama dengan omzetnya, agar laporan laba rugi mencerminkan kondisi yang sebenarnya. Pendekatan ini memastikan bahwa laporan keuangan perusahaan akurat dan sesuai dengan prinsip-prinsip akuntansi yang berlaku umum.

Alur Pencatatan PPh Final

Artikel ini menjelaskan alur pencatatan lengkap PPh Final PP 55 mulai dari:

- Penerimaan pembayaran piutang dengan Bukti Potong (Bupot)

- Pengakuan beban pajak dari omset bulanan

- Pembayaran pajak dan kompensasi Bupot

Contoh Kasus Pencatatan PPh Final

PT Maju Jaya menggunakan skema PPh Final 0,5% dari omset. Pada bulan Januari, perusahaan memiliki:

- Total Penjualan: Rp 10.000.000

- Jumlah transaksi: 10 nota penjualan (Rp 1.000.000 per nota)

Dari seluruh transaksi tersebut, pelanggan telah melunasi piutang. Namun perusahaan hanya menerima 1 Bukti Potong (Bupot) dari pelanggan.

Nilai transaksi yang dipotong pajak:

- Nilai Nota: Rp 1.000.000

- PPh dipotong pelanggan (0,5%): Rp 5.000

- Kas diterima: Rp 995.000

Berikut alur pencatatan di ERZAP:

1. Penerimaan Piutang dan Pemotongan PPh (Bupot)

1.1 Penerimaan Piutang

Tanggal: 28 Januari

Perusahaan menerima pembayaran dari pelanggan sebesar Rp 995.000. Pencatatan di sistem dilakukan sebagai Penerimaan Piutang. Dengan demikian sisa Piutang Nota tersebut senilai Rp 5.000 (selisih dari total nota).

1.2 Pencatatan Bukti Potong (Bupot)

Tanggal: 31 Januari

Setelah pelanggan mengirimkan Bukti Potong, selisih Rp 5.000 dicatat sebagai PPh Final Dibayar Dimuka. Tujuannya adalah memisahkan antara:

- Penerimaan kas dari pelanggan

- Pajak yang sudah dipotong pelanggan

Berikut alur penginputan Bukti Potong/Bupot yang diterima di ERZAP:

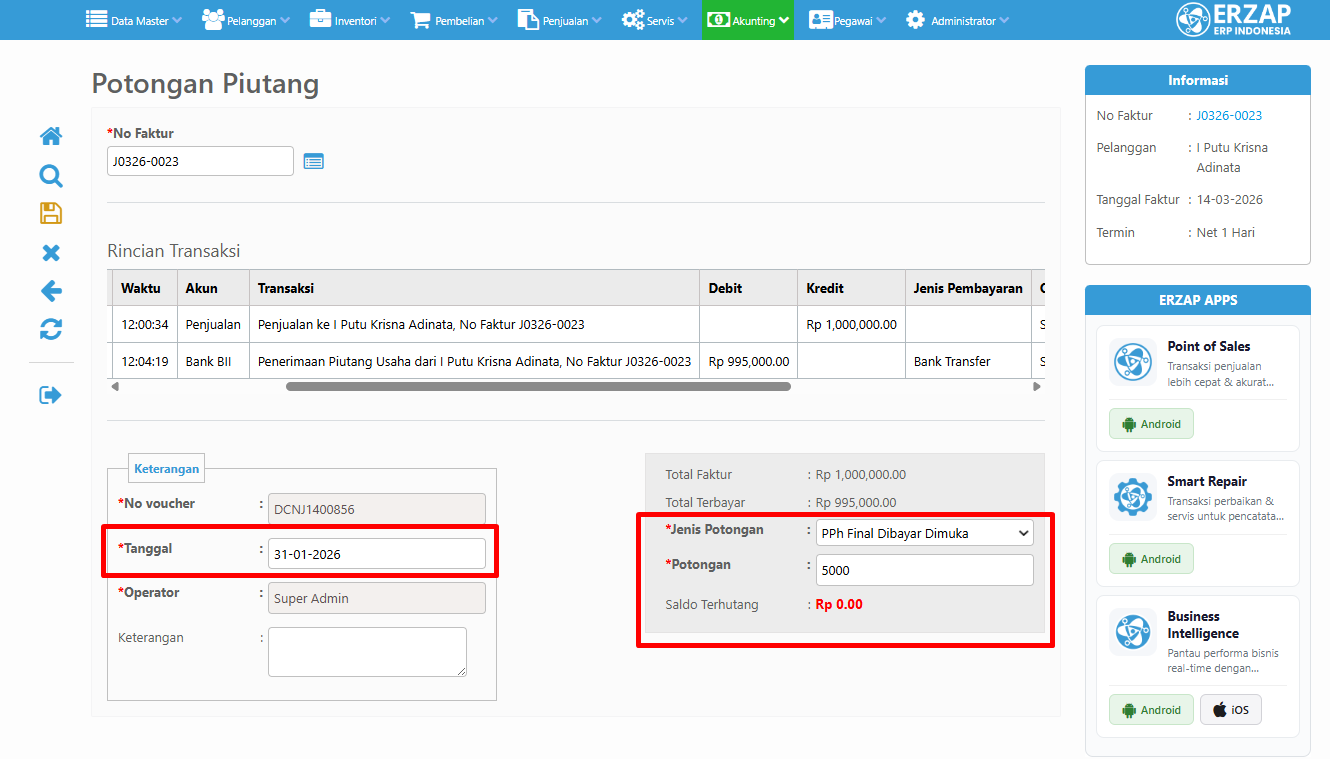

Masuk ke: Akunting → Piutang → Potongan Piutang

Langkah-langkah:

- Input Nomor Faktur

- Klik Search

- Pilih Jenis Potongan: PPh Final Dibayar Dimuka

- Isi nilai potongan: Rp 5.000

- Isi tanggal sesuai tanggal Bupot

- Klik Save

Dengan demikian:

- Piutang Usaha di nota tersebut lunas

- PPh Final Dibayar Dimuka bertambah Rp 5.000 di neraca (sisi aset)

2. Pengakuan Beban Pajak Penghasilan

Pada akhir bulan, akunting perlu menghitung total omset bulan Januari dan membuat jurnal penyesuaian. Jurnal ini di-backdate ke tanggal 31 Januari agar beban pajak tercatat pada periode yang benar saat laporan laba rugi Januari di-closing.

2.1 Hitung Pajak Penghasilan dari Omset

Saat melakukan closing bulan, perusahaan perlu menghitung pajak berdasarkan total omset bulan tersebut.

|

Omset Januari (10 nota) |

Rp 10.000.000 |

|

Tarif PPh Final (PP 55) |

0,5% |

|

Pajak Penghasilan Terutang |

Rp 50.000 |

Artinya pajak yang harus dibayar untuk periode Januari adalah Rp 50.000.

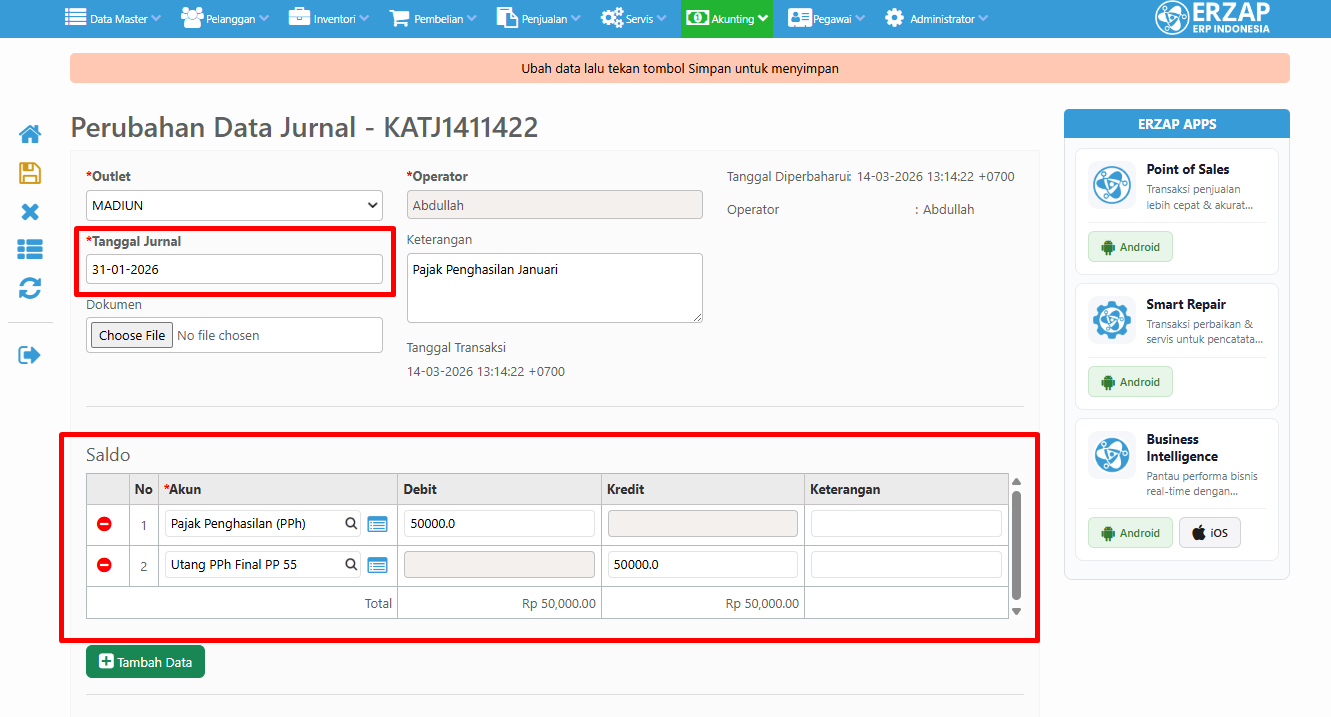

2.2 Jurnal Pengakuan Beban Pajak

Nilai pajak yang harus dibayar perlu dibuatkan jurnal dan di-backdate ke 31 Januari agar beban tercatat pada periode yang benar. Berikut detail jurnal:

- Akun: Pajak Penghasilan (PPh) → Debit Rp 50.000

- Akun: Utang PPh Final → Kredit Rp 50.000

Cara buat Jurnal Manual di ERZAP ERP: Buka Akunting → Jurnal → Buat Baru

Hasil yang diharapkan:

- Beban pajak masuk ke laporan laba rugi Januari

- Neraca mencatat Utang PPh Final Rp 50.000

3. Kompensasi Bupot dan Pembayaran Pajak

Tanggal: 15 Februari

Sebelum membayar pajak, akunting perlu mengecek saldo akun di neraca:

|

Akun |

Saldo |

Posisi Normal |

|

Utang PPh Final |

Rp 50.000 |

Kredit (Liabilitas) |

|

PPh Final Dibayar Dimuka |

Rp 5.000 |

Debit (Aset) |

Jika saldo sudah sesuai, akunting perlu membuat 2 jurnal penyesuaian sebagai berikut:

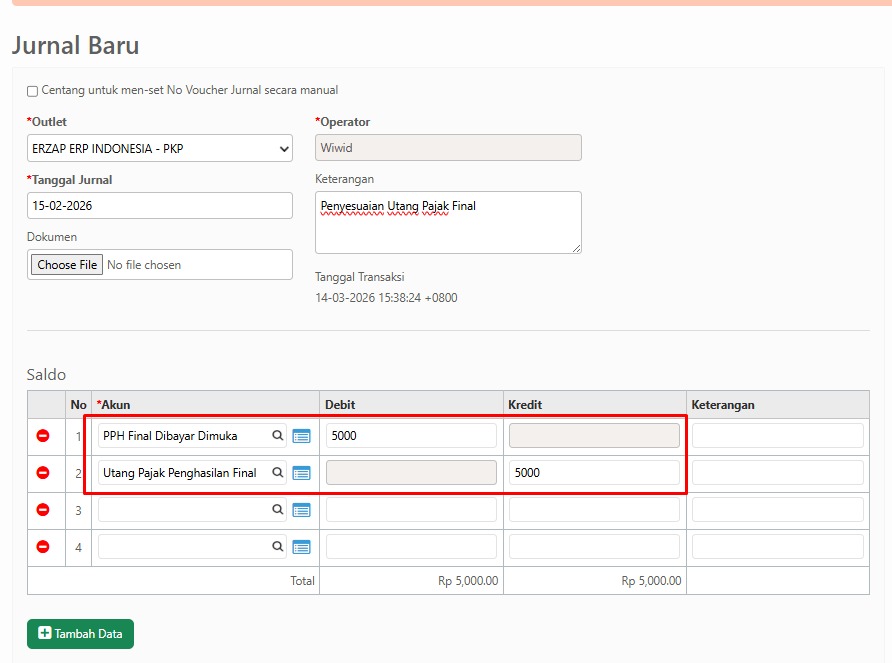

3.1 Jurnal Kompensasi Bupot

Berikut detail jurnal:

- Akun: Utang Pajak PPh Final → Debit Rp 5.000

- Akun: PPh Final Dibayar Dimuka → Kredit Rp 5.000

Demikian penjelasan terkait tutorial Pencatatan Pembayaran Pajak Penghasilan (PPh) PP 55 – Tarif 0,5% Omset. Untuk pertanyaan lebih lanjut, silakan hubungi tim support Erzap melalui kontak yang tersedia di halaman kami. Terima kasih telah mempercayai Erzap ERP untuk mengelola bisnis Anda.