Implementasi Transaksi Hutang Beban dengan PPN Masukan

Pengertian Hutang Beban dan Budget Marketing

Hutang beban adalah kewajiban perusahaan atas beban atau biaya yang sudah diakui namun belum dibayarkan dalam periode akuntansi tertentu. Dalam praktik operasional perusahaan, sering kali terdapat alokasi budget beban untuk suatu divisi, seperti tim marketing, yang penggunaannya dilakukan secara bertahap sepanjang periode tertentu. Pencatatan budget tersebut dapat terlebih dahulu diakui sebagai Hutang Beban, sebelum direalisasikan dalam bentuk transaksi pengeluaran atau pembelian.

Dalam praktiknya, penggunaan budget tersebut dapat melibatkan transaksi yang mengandung PPN (Pajak Pertambahan Nilai), sehingga perlu dilakukan pencatatan yang tepat agar PPN Masukan tidak tercatat sebagai beban, melainkan sebagai pajak yang dapat dikreditkan. Oleh karena itu, diperlukan pemahaman alur pencatatan yang benar agar nilai beban, hutang, dan PPN tetap tercatat secara akurat dalam laporan keuangan.

Artikel ini menjelaskan contoh alur pencatatan transaksi ketika budget marketing yang telah dicatat sebagai Hutang Beban digunakan untuk melakukan pembelian yang mengandung PPN di ERZAP ERP.

Contoh Kasus Transaksi Hutang Beban

Tim Marketing memiliki budget sebesar Rp 20.000.000 dan Perusahaan perlu mencatat bahwa budget Marketing sudah diakui sebagai Biaya atau Beban Marketing lebih dulu walaupun belum dibayar, sehingga pencatatannya dianggap sebagai Hutang Beban.

Lalu, sebagian dari budget tersebut digunakan untuk melakukan pembelian secara hutang dengan rincian sebagai berikut:

- Nilai pembelian: Rp 1.000.000

- PPN Masukan (11%): Rp 110.000

- Total Faktur pembelian terhutang: Rp 1.110.000

Alur Pencatatan Pembelian Hingga Penyesuaian Nilai PPN di ERZAP ERP

1. Pencatatan Budget Marketing Sebagai Beban Pada Modul Hutang Beban

Pada tahap awal, budget marketing dicatat sebagai beban atau biaya yang masih menjadi kewajiban perusahaan. Artinya perusahaan telah mengakui adanya beban marketing, namun belum terjadi pengeluaran kas. Berikut implementasi pencatatan di ERZAP ERP:

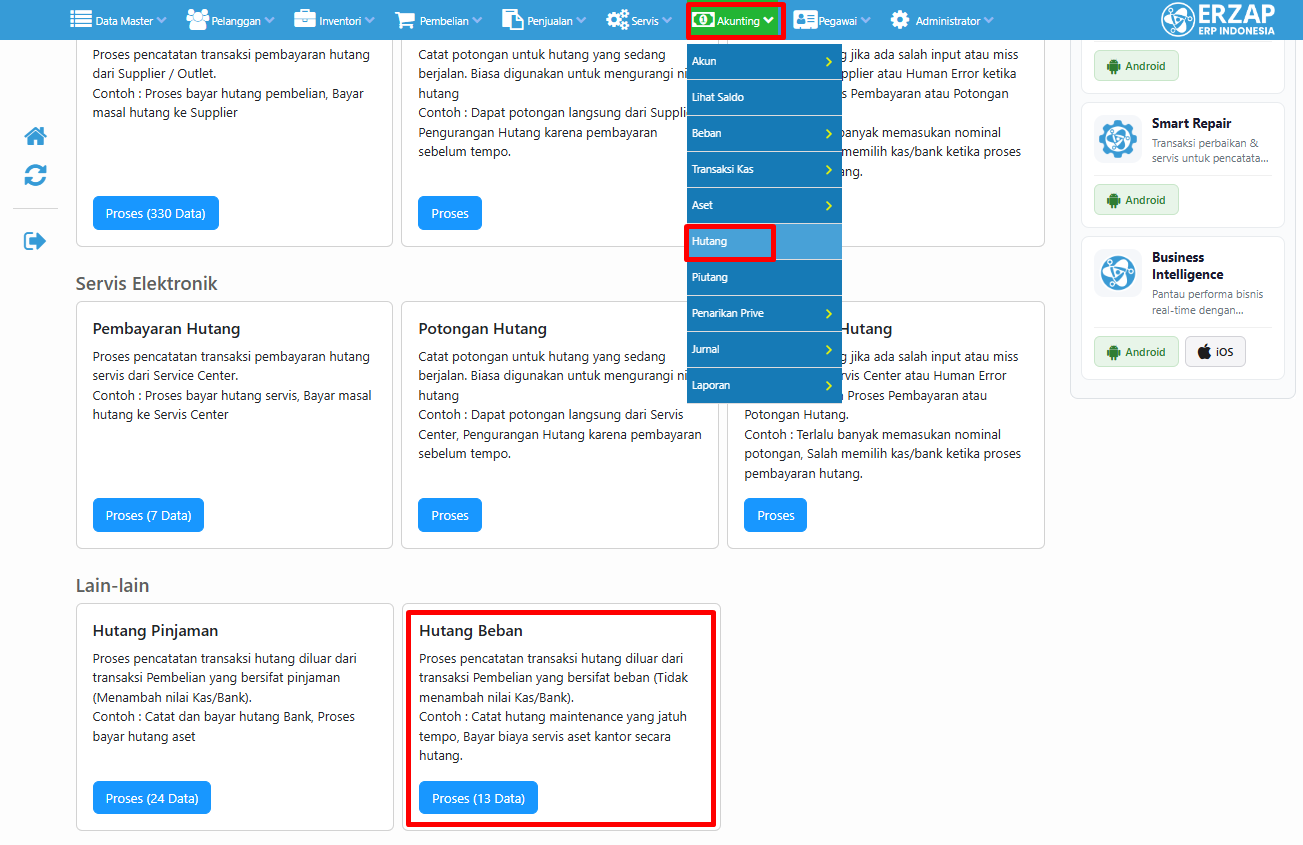

Langkah 1: Masuk modul Akunting → Hutang → Hutang Beban → Proses

Langkah 2: Pilih logo  untuk membuat data Hutang Beban baru

untuk membuat data Hutang Beban baru

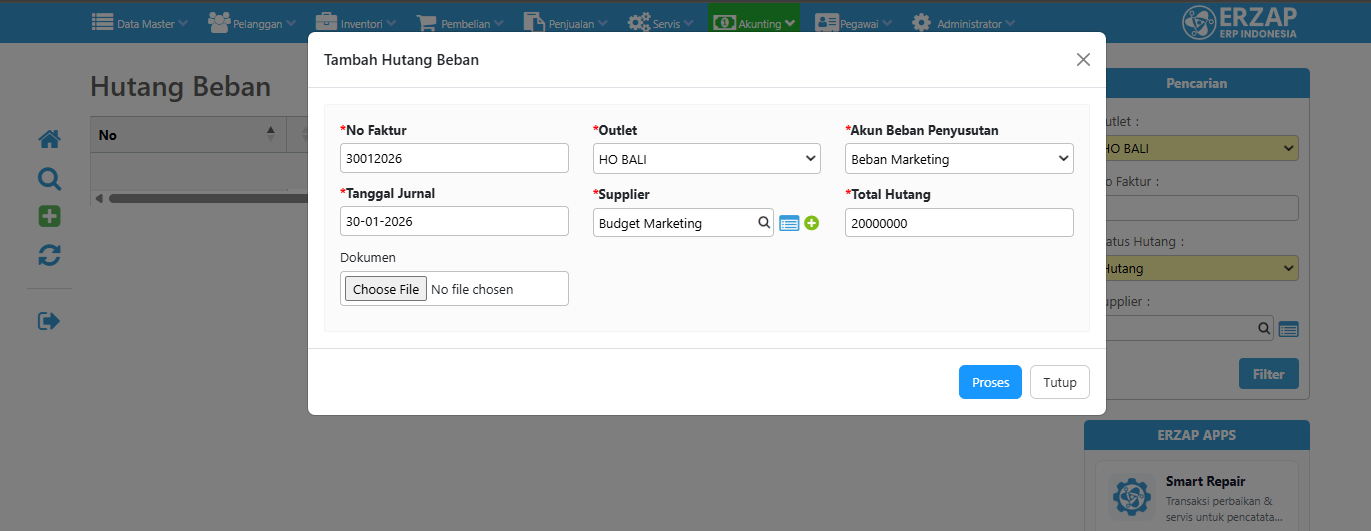

Langkah 3: Lengkapi data dengan informasi berikut:

- No Faktur (Opsional)

- Outlet

- Akun Beban

- Tanggal Jurnal

- Supplier (Opsional)

- Total Hutang

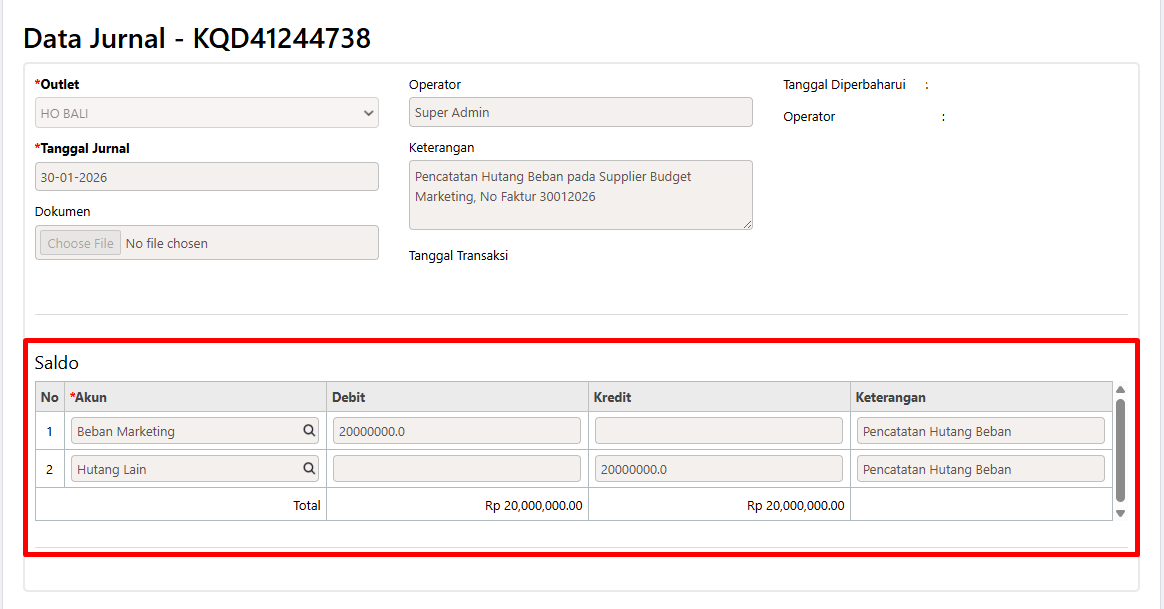

Langkah 4: Klik Proses. Dengan demikian jurnal Beban Marketing akan otomatis terposting di sistem.

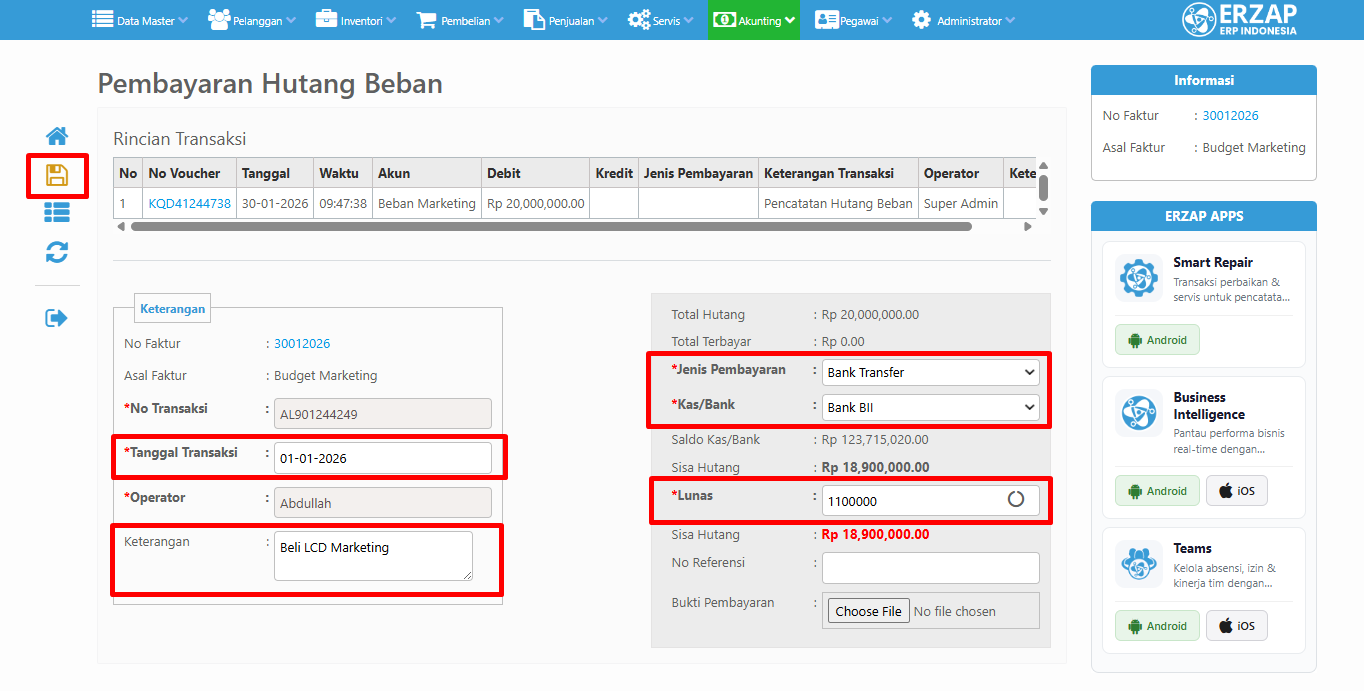

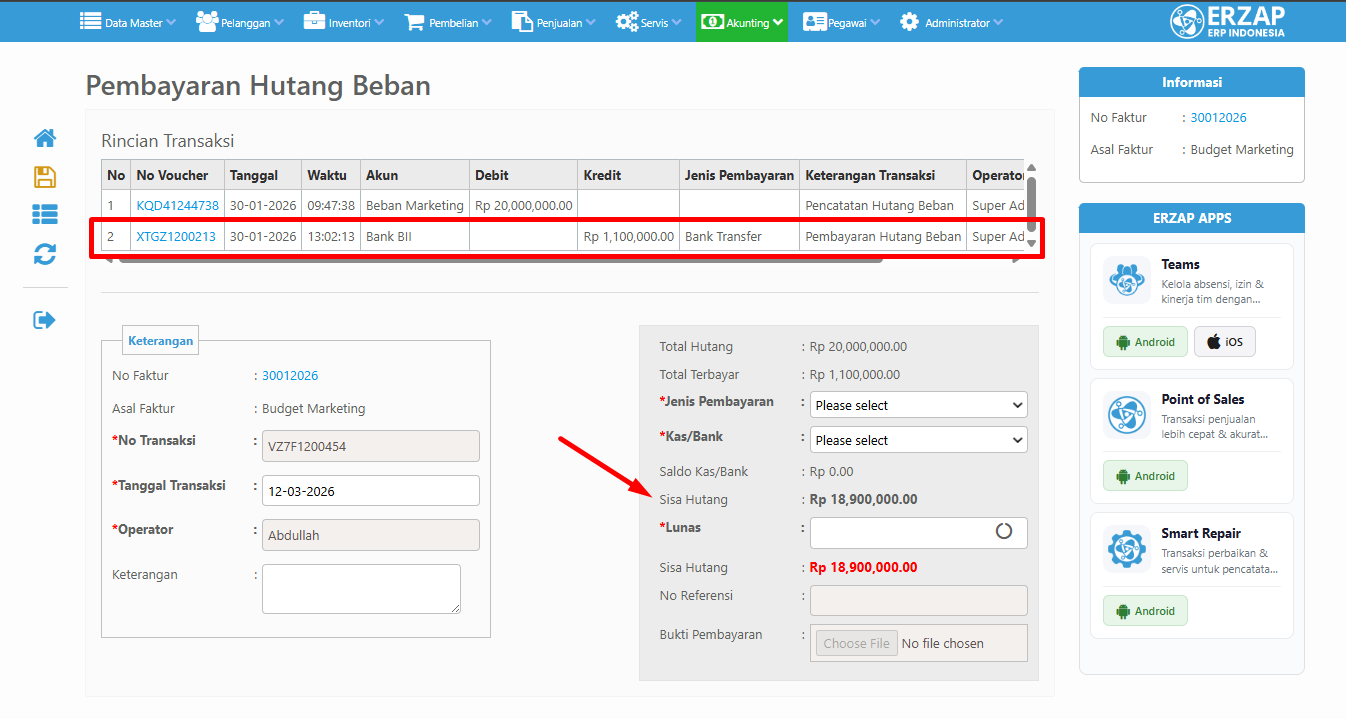

2. Pencatatan Pembayaran Hutang Pembelian Menggunakan Budget Marketing

Ketika hutang pembelian tersebut dibayarkan menggunakan budget marketing, maka di sistem perlu dilakukan pencatatan pembayaran hutang pada data Hutang Beban Marketing yang telah dibuat sebelumnya. Hal ini bertujuan untuk mengurangi nilai saldo Kas atau Bank dan mencatat detail penggunaan budget marketing. Sehingga perusahaan dapat mengontrol penggunaan yang telah digunakan budget marketing.

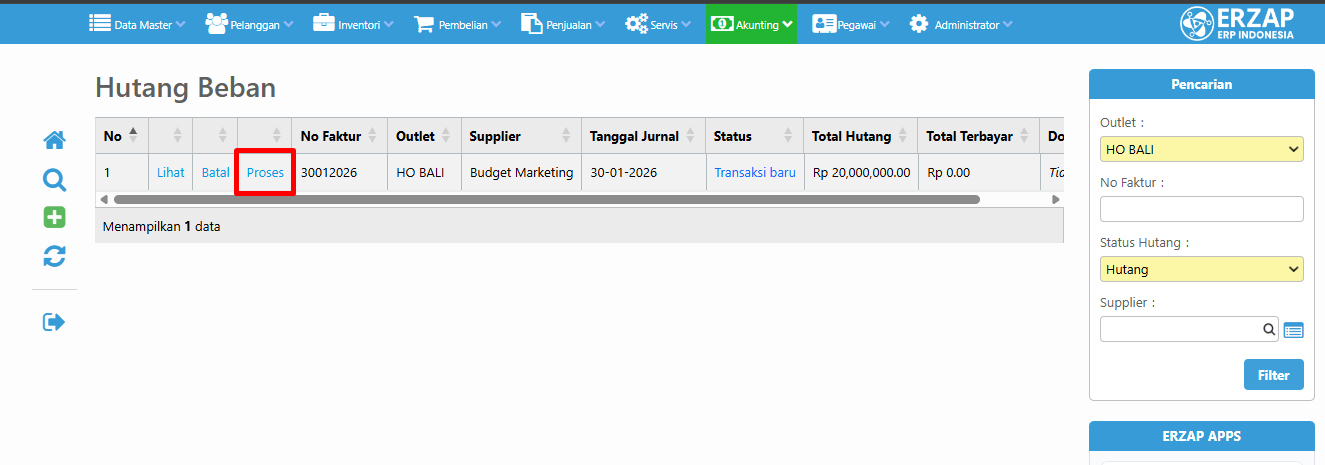

Langkah 1: Masuk ke modul Akunting → Hutang → Hutang Beban → Proses

Langkah 2: Klik Proses pada Data Hutang Beban sesuai kebutuhan

Langkah 3: Lengkapi Kolom Form yang wajib terisi:

- Jenis Pembayaran: metode yang digunakan saat pembayaran hutang

- Kas/Bank: akun yang digunakan saat pembayaran hutang

- Lunas: nilai yang dibayarkan

- Tanggal Transaksi: tanggal jurnal pembayaran

- Keterangan: sesuai kebutuhan (Opsional)

*Data yang diinput pada gambar sesuai contoh kasus di awal halaman

Langkah 4: Klik Simpan. Setelah pembayaran hutang beban tersimpan, pencatatan ini akan menunjukkan bahwa sebagian budget marketing telah digunakan untuk membayar kewajiban hutang pembelian tersebut serta jurnal otomatis terposting dan saldo kas/bank terpotong sesuai nilai pembayaran.

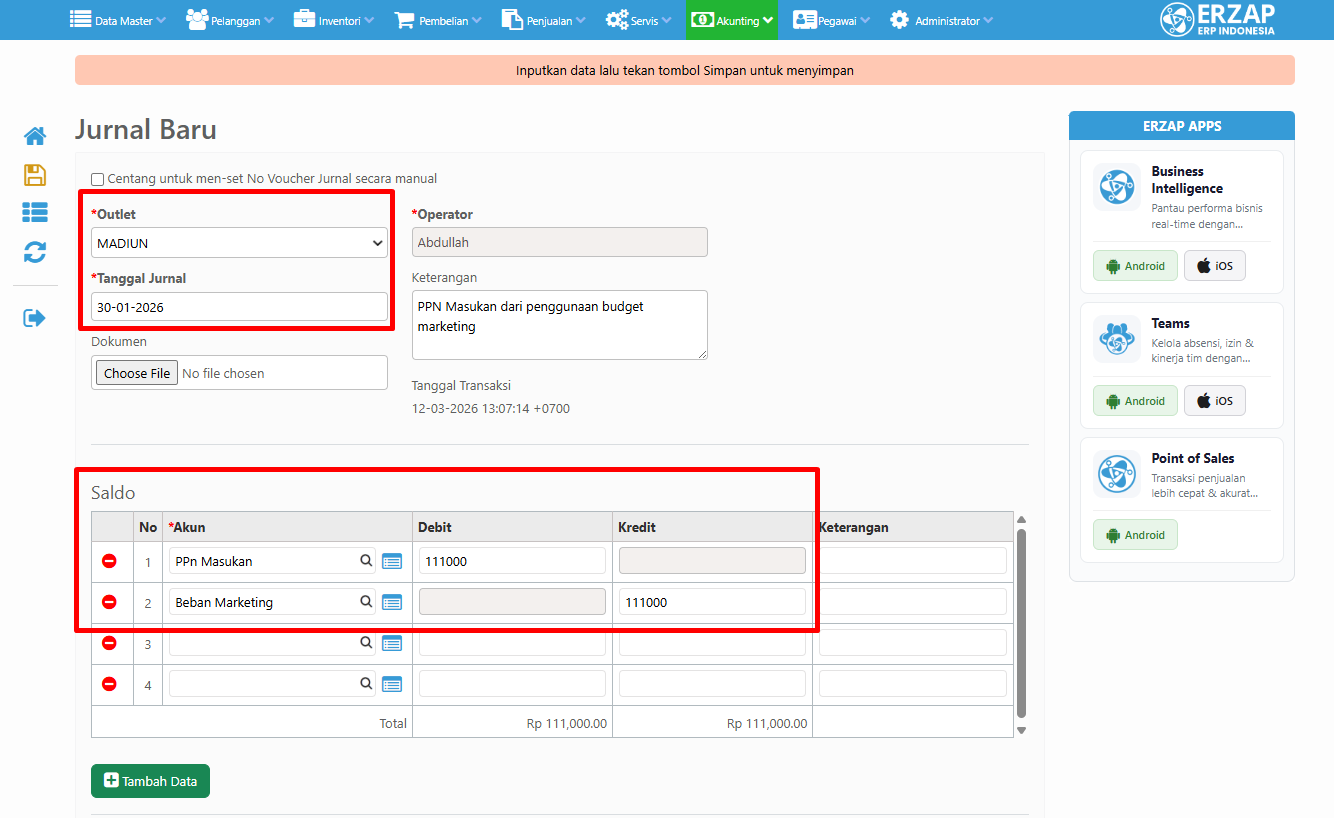

3. Penyesuaian Nilai PPN Masukan

Karena sebelumnya budget marketing telah dicatat sebagai Beban Marketing secara penuh, maka nilai PPN yang sebenarnya bukan merupakan beban perlu dipisahkan dan dicatat sebagai PPN Masukan. Berikut langkah penyesuaian PPN di sistem:

Langkah 1: Masuk ke modul Akunting → Jurnal → Buat Baru

Langkah 2: Lengkapi Data:

- Outlet: pilih outlet yang menanggung beban

- Tanggal Jurnal: sesuai pembayaran hutang

- Keterangan: Opsional

Langkah 3: Pilih Akun:

- PPN Masukan → Debit Rp 110.000

- Beban Marketing → Kredit Rp 110.000

*Data yang terinput pada gambar sesuai contoh kasus di awal halaman

Ringkasan Hasil Akhir Pencatatan

Setelah seluruh proses pencatatan dilakukan, maka hasil akhirnya adalah:

| Akun / Item | Nilai Awal | Penyesuaian | Nilai Akhir |

|---|---|---|---|

| Beban Marketing | Rp 20.000.000 | -Rp 110.000 | Rp 19.890.000 |

| PPN Masukan | - | +Rp 110.000 | Rp 110.000 |

| Hutang Beban Marketing | Rp 20.000.000 | -Rp 1.000.000 | Rp 19.000.000 |

Manfaat Pencatatan yang Tepat

- Beban marketing tercatat sebesar nilai bersih (tanpa PPN) pada Hutang Beban

- PPN Masukan tetap tercatat untuk kebutuhan pelaporan pajak dan dapat digunakan sebagai kredit pajak PPN

- Penggunaan budget tercatat dengan rapi dan detail dalam sistem untuk audit trail yang jelas

- Laporan keuangan menunjukkan nilai akurat dan sesuai dengan standar akuntansi yang berlaku

Pertanyaan Umum (FAQ)

Apa perbedaan Hutang Beban dan Hutang Pembelian?

Hutang Beban adalah kewajiban atas beban atau biaya yang sudah diakui tetapi belum terjadi transaksi pembelian nyata, sedangkan Hutang Pembelian timbul dari transaksi pembelian barang/jasa secara langsung. Dalam kasus ini, budget marketing dicatat sebagai Hutang Beban terlebih dahulu, kemudian digunakan untuk membayar Hutang Pembelian.

Mengapa PPN harus dipisahkan dari Beban?

PPN Masukan adalah pajak yang dapat dikreditkan terhadap PPN Keluaran, bukan merupakan beban perusahaan. Jika tidak dipisahkan, laporan keuangan akan menunjukkan beban yang lebih besar dari seharusnya, dan perusahaan tidak dapat memaksimalkan hak kredit pajak.

Kapan sebaiknya membuat Jurnal Penyesuaian PPN?

Jurnal penyesuaian PPN dibuat setelah pembayaran hutang dicatat, untuk memisahkan komponen PPN dari total beban. Umumnya dilakukan pada saat penutupan buku periode akuntansi atau sesuai kebijakan perusahaan.

Bagaimana jika ada sisa budget marketing yang tidak digunakan?

Sisa budget marketing akan tetap tercatat sebagai Hutang Beban hingga perusahaan memutuskan untuk membatalkan atau mengalokasikannya kembali. Sistem ERZAP ERP memudahkan tracking penggunaan budget melalui detail transaksi yang tercatat rapi.

Apakah semua pembelian dengan hutang memerlukan penyesuaian PPN?

Ya, setiap pembelian yang mengandung PPN dan dicatat sebagai bagian dari Hutang Beban harus dipisahkan, agar laporan keuangan akurat dan perusahaan dapat mengklaim kredit pajak dengan tepat.